Tuloslaskelma kuvaa yrityksen toimintojen kannattavuutta. Rakenteeltaan tuloslaskelma on vähennyslaskelma. Ylimmäisenä ovat liiketoiminnasta saadut tuotot, joista vähennetään liiketoimintaan liittyvät kulut määritellyssä järjestyksessä.

Kirjanpitoasetus määrittelee tuloslaskelma- ja tasekaavat, eli missä järjestyksessä asiat esitetään. Alimpana on tuotto- ja kulueriä, joilla ei ole suoranaista yhteyttä yrityksen varsinaiseen liiketoimintaan. Tällaiset voivat olla esimerkiksi sijoitustuottoja, jos yrityksen pääliiketoiminta ei ole sijoitustoiminnan harjoittaminen.

Tilinpäätöksen ja tuloslaskelman näkökulma on historiallinen. Eli mitä on tapahtunut tietyllä ajanjaksolla, eikä niinkään se, mitä tulee tapahtumaan. Yleensä saat yrityksen tilinpäätöksen käsiisi aikaisintaan muutaman kuukauden päästä tilikauden päättymisestä. Jotkin yritykset myös tietoisesti jättävät tilinpäätöksen julkaisematta. Nykyään tilinpäätöksiä jo karhutaan aktiivisemmin Patentti- ja rekisterihallituksen toimesta.

Jos analysoit yrityksen luottokelpoisuutta pelkän tilinpäätöksen perusteella, niin muutamassa kuukaudessa voi tapahtua paljonkin ja yrityksen tilanne muuttua merkittävästi parempaan tai huonompaan suuntaan. Käytä siis myös muita tietolähteitä hyväksesi, esimerkiksi maksutapatietoja.

Mikä tarkoittaa suoriteperusteinen kirjanpito?

Tuloslaskelma laaditaan suoriteperusteisesti ja käsitteen ymmärtäminen auttaa sinua ymmärtämään tuloslaskelman laatimisen periaatteet. Suoriteperusteisuus tarkoittaa sitä, että tulot ja menot kirjataan sille päivälle kun tuote tai palvelu siirtyy myyjältä ostajalle. Lähtökohtaisesti kirjanpito ja tilinpäätös laaditaan suoriteperusteisesti.

Tästä poislukien aivan pienimmät yritykset, missä tietyillä edellytyksillä on mahdollista tehdä maksuperusteisesta kirjanpitoa, eli kirjaukset tehdään maksutapahtumien mukaan. Oma mielipiteeni on, että maksuperusteisesta kirjanpidosta ei saa yleensä oikeaa kuvaa toiminnan kannattavuudesta, enkä sitä suosittele.

Esimerkiksi yritys lähettää laskun päiväyksellä 30.6.2022 arvoltaan 1 000 € + ALV eli 1 240 €. Liikevaihtoon merkitään 30.6.2022 1 000 euroa ja myyntisaamisiin kirjautuu 1 240 euroa, ALV-velkaan menee ALV:n osuus 240 euroa. Eli lasku merkitään kirjanpitoon, vaikka sitä ei ole vielä maksettu. Asiakas maksaa laskun 15.7.2022, jolloin tapahtuu kirjaus pankkitilille ja myyntisaatavista pois 1 240 euroa. Liikevaihtoon ei enää tässä kohtaa tehdä kirjausta.

Rahavirrat ja luottotappiot

Osin suoriteperusteisuuden takia tuloslaskelmasta ei näe suoraan yrityksen rahavirtoja. Liikevaihto ei esimerkiksi kerro sitä, että liikevaihtoon kirjatusta myynnistä on rahat saatu kassaan. Yritys voi myydä palveluja asiakkaille, joilla ei ole varaa niitä maksaa ja syntyy luottotappiota. Liikevaihdossa esitetään myydyt summat ja luottotappio kirjataan liiketoiminnan muihin kuluihin. Liikevaihto ei siis vähene, vaikka yritys ei saisi rahojaan lähettämästään laskusta.

Tuloslaskelman erät

Tuloslaskelmassa mikään luku ei normaalisti sisällä arvonlisäveroa. Poikkeuksia ovat toimialat, jotka eivät ole arvonlisäverollisia ja tällaisten yritysten numeroihin sisältyy usein ns. piilevää arvonlisäveroa.

Esimerkiksi hoiva- ja terveyspalvelut ovat valtaosin arvonlisäverotuksen ulkopuolella. Näiden yritysten kuluihin sisältyy arvonlisäveroa, jota yritykset eivät saa vähentää. Omalla osakeyhtiöllään toimintaa harjoittavan lääkäri esimerkiksi ostaa tilitoimistopalveluita, puhelinliittymän operaattorilta ja internet-yhteyden. Näihin kaikkiin sisältyy arvonlisäveroa ja lääkärin osakeyhtiö ei saa vähentää arvonlisäveroa, koska toiminta on arvonlisäverotonta. Tuloslaskelmaan kuluksi merkitään arvonlisäverollinen summa, kun normaalisti merkittäisiin ALV 0 % summa.

Liikevaihto

Liikevaihto on yrityksen koon mittari ja yleisimmin käytetty toiminnan laajuuden kuvaaja. Liikevaihtoon merkitään yrityksen myyntituotot ilman arvonlisäveroa.

Liiketoiminnan muut tuotot

Ovat tuottoja, jotka liittyvät liiketoimintaan, mutta eivät ole liikevaihtoa. Kyse ei siis ole yrityksen varsinaisesta toiminnasta saaduista tuotoista. Tyypillisiä liiketoiminnan muita tuottoja ovat esimerkiksi vuokratulot, saadut tuet kuten Business Finlandin projekteista saadut tuet tai työllistämistuet.

Materiaalit ja palvelut

Ryhmä sisältää kaksi alaryhmää aineet, tarvikkeet ja tavarat sekä ulkopuoliset palvelut.

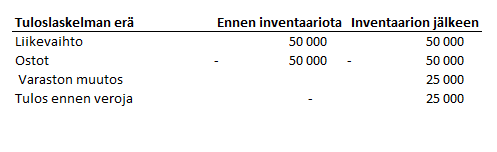

Aineet, tarvikkeet ja tavarat sisältävät esimerkiksi yrityksen hankkimat raaka-aineet tuotantoon ja tavaraostot. Esimerkiksi kuntoiluvälineitä myyvä verkkokauppa ostaa tavaraa maahantuojalta ja itse suoraan ulkomailta myytäväksi omille asiakkailleen. Nämä tavaraostot merkitään tähän ryhmään tuloslaskelmassa. Kirjanpidossa ostot korjataan todellisen tuloksen selvittämiseksi varaston muutoksella vastaamaan toteutunutta myyntiä. Jos tätä systeemiä ei olisi, niin tuloksen voisi nollata hankkimalla jatkuvasti lisää tavaraa varastoon (yleensä toki siinä ei ole järkeä, mutta jotkut tekevät kaikkensa välttääkseen maksamasta veroja). Eli varastossa olevat tavarat inventoidaan (lasketaan tavaroiden määrät) kuukausittain tai tilinpäätöksen yhteydessä.

Esimerkiksi yritys osti tilikauden aikana 5 000 kpl tuotetta á 10 e = 50 000 e. Tuotteista myytiin 2 500 kpl á 20 e = 50 000 e myyntituloja. Varastossa on siis tilikauden päättyessä 2500 kpl tuotteita. Kirjanpitoon kirjataan varaston muutos tilikauden päättyessä varastossa olevista tavaroista eli 2500 x á 10 e = 25 000 e.

Ulkopuoliset palvelut sisältävät esimerkiksi ostettuja alihankintapalveluita ja muita ulkopuolisia työsuorituksia, jotka myydään eteenpäin. Esimerkiksi konsultointialan yritys saa ison projektin ja omat resurssit eivät riitä tekemään koko projektia. Yritys ostaa alihankintana osan projektin toteutuksesta toiselta yritykseltä. Yritys siis myy osana omaa palveluaan toisen yrityksen alihankintasuoritteen omalle asiakkaalleen. Tällöin kulu merkitään ulkopuolisiin palveluihin. Jos yritys ostaisi konsultointipalveluita oman liiketoimintansa kehittämiseen, niin kulu esitettäisiin liiketoiminnan muissa kuluissa.

Henkilöstökulut

Palkat ja palkkiot erä sisältää henkilöstölle maksetut palkat. Osakeyhtiöillä myös yrittäjän itselleen maksama palkka sisältyy henkilöstökuluihin. Kun luet toiminimen tuloslaskelmaa, niin tärkeä seikka huomioitavaksi. Toiminimellä yrittäjän yrityksestä nostamia yksityisottoja ei merkitä ollenkaan tuloslaskelmaan. Toiminimiyrittäjä ei voi maksaa itselleen palkkaa, koko yrityksen tulos verotetaan yrittäjän tulona. Vain yrityksen maksama yrittäjän eläkevakuutus näkyy henkilöstökuluissa menoina. Yrittäjän “kulut” eivät siis näy toiminimen tuloslaskelmassa ollenkaan. Jos toiminimen tuloslaskelmassa näkyy palkkoja, niin yrittäjä on työllistänyt itsensä lisäksi myös muita henkilöitä.

Henkilösivukulut sisältävät palkoista maksetut sosiaalikulut. Työntekijän eläkevakuutus, sosiaaliturvamaksu, työttömyysvakuutusmaksu, ryhmähenkivakuutusmaksu ja tapaturmavakuutus esitetään henkilösivukuluissa. Lisäksi henkilöstölle voidaan ottaa erilaisia vapaaehtoisia vakuutuksia joiden kulut esitetään tässä ryhmässä.

Poistot ja arvonalentumiset

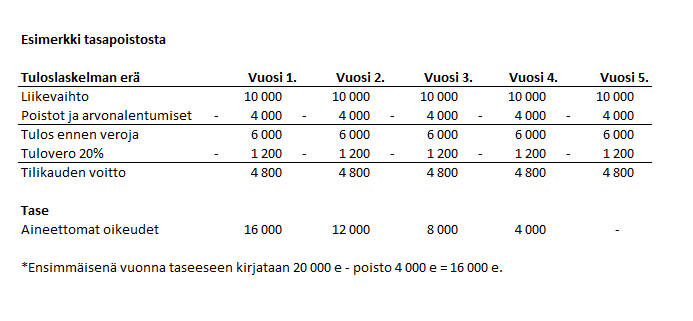

Poistot ovat laskennallista arvonalenemaa taseeseen merkittyihin yrityksen omistamiin aineettomiin oikeuksiin, kalustoon ja rakennuksiin. Edellä mainittu lista ei ole tyhjentävä mitä kaikkea poistokelpoista omaisuutta taseessa voi olla. Poistojen avulla taseeseen merkityt pitkävaikutteiset investoinnit jaksotetaan eri tilikausille kuluksi.

Yritys esimerkiksi hankkii atk-ohjelmiston 20 000 eurolla ja sen käyttöiäksi arvioidaan 5 vuotta. Tällöin tuloslaskelmaan merkitään poistoa vuosittain 4 000 euroa (20 000 eur / 5 vuodella). Poistomenetelmänä käytetään tasapoistoa.

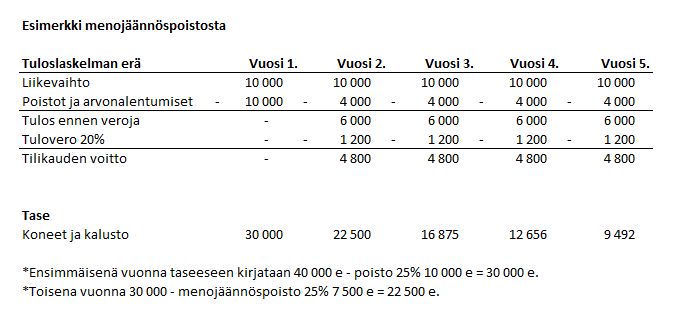

Tiettyjen tase-erien hankintamenoja ei saa vähentää tasapoistoina. Tällaisia ovat esimerkiksi rakennukset ja koneet ja kalusto. Esimerkiksi yrittäjä ostaa auton yritykselle 40 000 euron hintaan. Autosta saa tehdä vuosittain 25% menojäännöspoiston.

Osalla yrityksistä ei ole poistoja ollenkaan tuloslaskelmassa johtuen esimerkiksi siitä, että yritys toimii vuokratiloissa ja on hankkinut toiminnassa tarvittavan kaluston vuokraamalla.

Liiketoiminnan muut kulut

Liiketoiminnan muut kulut erä on sisällöltään laaja. Tähän ryhmään kirjataan esimerkiksi yrityksen toimitilojen vuokrat, puhelin-, markkinointi-, edustus-, leasingkulut, myyntisaamisten luottotappiot.

Liikevoitto

Liikevoitto kertoo toiminnan kannattavuudesta ennen rahoituseriä ja veroja ja usein sitä käytetään mittarina tilikauden voiton (nettotuloksen) sijaan.

Rahoitustuotot ja -kulut

Rahoitustuotot ja -kulut erä sisältää yrityksen ottamien lainojen korkokulut ja yrityksen saamat rahoitustuotot. Yrityksen ottaman lainan lainanlyhennyksen pääoman osuutta ei käsitellä tuloslaskelmassa, vaan pelkkä korkojen ja kulujen osuus. Rahoitustuottoja ovat esimerkiksi myyntisaamisista saadut viivästyskorot.

Esimerkiksi otat yritykselle 20 000 euron lainan, jota lyhennät 1 000 euroa kuussa ja maksat korkoa 100 euroa kuussa. Pankki veloittaa lisäksi 500 euroa nostopalkkiota. Tuloslaskelmaan merkitään 500 euroa rahoituskuluksi kun laina nostetaan. Kuukausittain lainaa lyhentäessä koron osuus 100 euroa merkitään rahoituskuluksi. Lyhennyksen osuus 1 000 euroa käsitellään taseen puolella ja kun lainaa lyhennetään, niin se vähentää taseessa pankille olevaa velkaa.

Tuloverot

Yrityksen tulovero, osakeyhtiöillä tulovero on 20%. Virallisesta tilinpäätöksestä ei kuitenkaan pysty tarkasti laskemaan auki yrityksen verotettavaa tulosta. Tuloverotuksessa on eriä joita ei saa vähentää verotuksessa. Esimerkiksi edustuskuluista vähennyskelpoisia on 50%.

Toiminimiyrittäjän tuloslaskelmaan ei yleensä kirjata tuloveroja, poikkeuksena ennakkoverot. Eli toiminimen tuloslaskelmasta ei yleensä näe absoluuttisesti yrittäjälle verojen jälkeen käteen jäävää rahasummaa. Syynä on se, että yrittäjää verotetaan progressiivisesti ja verotuksen lopputulosta on kirjanpitäjän toimesta yleensä mahdotonta laskea. Yrittäjällä voi olla myös muita tuloja, joita kirjanpitäjä ei näe ja verotuksessa huomioidaan yrittäjän kaikki ansiotulot.

Tilinpäätössiirrot

Tilinpäätössiirrot ovat pienillä yrityksillä varsin harvoin tuloslaskelmassa esiintyvä erä. Poistoerot, verotusperusteisten varausten muutokset ja konserniavustus esitetään tässä erässä.

Poistoeroa syntyy kun verotuksessa tehdään eri suuruinen poisto kuin kirjanpidossa on tehty. Tämä on tietyissä tilanteissa mahdollista, mutta enemmän isompien yritysten käyttämä ja pienempien yritysten kirjanpidossa minun mielestäni turhaa säätöä aiheuttava.

Konserniavustuksella voidaan siirtää tulosta konserniyhtiöiden kesken. Tätä voidaan käyttää vain kun yrikset muodostavat konsernin ja yhtiöiden välinen omistusosuus ylittää 90%.

Tilikauden tulos

Voitto ns alin rivi. Usein puhutaan myös nettotuloksesta tarkoittaen mitä jäi kaikkien kulujen ja verojen jälkeen. Rahoittajat taas esimerkiksi katsovat enemmän liikevoittoa, koska yrityksen rahoitus voidaan järjestää monella eri tapaa. Eli liikevoiton alapuoliset erät vaihtelevat sen mukaan miten yrityksen rahoitus on järjestetty.

Yrittäjälle nettotulos ratkaisee, koska osinkoa voidaan jakaa kertyneistä voittovaroista. Voittovarat kumuloituvat taseen omaan pääomaan ja mitä enemmän omaa pääomaa on, sitä enemmän kevyemmin verotettua osinkoa voidaan jakaa. Katso myös artikkeli: Osingonjako osakeyhtiössä

Juttu jatkuu alempana.

Yrityksen tunnusluvut -opas

Ota yritystoiminnan kovat luvut haltuun! Oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen

Tuloslaskelman analysointi

Yrittäjä, aloita tuloslaskelmasta kun tutustut yrityksesi numeroihin. Kannattaa katsoa kuukausittaisia tuloslaskelmia rinnakkain. Netvisorista ja Procountorista nämä esimerkiksi saa näppärästi ulos. Vertaa lukuja edelliseen kuukauteen ja edelliseen vuoteen. Jos liikevaihto esimerkiksi on laskenut edelliseen kuukauteen tai vuoteen verrattuna, niin selvitä miksi. Pienyrittäjä toki tietää yleensä heti syyn, mutta isommassa yrityksessä et yrittäjänä istu enää joka asian päällä ja et välttämättä heti tiedä syytä. Kysy rohkeasti kirjanpitäjältäsi apua tuloslaskelman lukemiseen.

Alla olevassa esimerkissä liikevaihto toukokuussa verrattuna edelliseen vuoteen on noussut selvästi (vasemman laidan sarakkeet). Kuitenkin tilikauden alusta lähtien kulunut tilikausi verrattuna edelliseen on jäänyt liikevaihdosta jälkeen (oikean laidan sarakkeet). Henkilöstökulut suhteessa liikevaihtoon ovat selvästi alhaisemmat ja parantunut kannattavuus johtuu pääasiassa tästä.

Jos yritykselläsi on pidempi historia, niin kannattaa vertailla esimerkiksi 3-5 vuoden tuloslaskelmia koko tilikauden tasolla. Jos toimintasi on selvästi kasvanut, niin vertaa suhteellisia osuuksia tuloslaskelmasta. Onko esimerkiksi henkilöstökulujen ja liiketoiminnan muiden kulujen suhde pysynyt suhteessa (prosentteina) liikevaihtoon samana vai kasvanut tai pienentynyt?

Tuloslaskelmassa näet minkälaisia kuluja yritykselläsi on. Se on avain esimerkiksi kustannussäästöjen etsimiseen. Koska viimeksi olet käynyt yrityksesi kulut läpi? Esimerkiksi Netvisorissa ja Procountorissa voit helposti porautua tuloslaskelmalta kuluihin ja käydä niitä läpi.

Voit vertailla samalla toimialalla olevia yrityksiä keskenään vertaamalla suhteellisia lukuja tuloslaskelmasta keskenään. Esimerkiksi minkä verran henkilöstökulut ovat liikevaihdosta tai minkä verran liikevoitto on liikevaihdosta. Eri toimialoilla tuloslaskelman lukujen suhde vaihtelee huomattavasti ja sen vuoksi eri toimialoilla toimivia yrityksiä ei kannata vertailla keskenään. Esimerkiksi asiantuntijapalveluissa palkat muodostavat yleensä suurimman kuluryhmän. Kaupan alan yrityksillä ostot, eli eteenpäin myytävien tavaroiden hankinta on iso kuluryhmä.

Asiantuntijapalvelualan yrityksiä voit vertailla keskenään esimerkiksi laskelmalla tunnusluvut liikevaihto per henkilö ja tulos per henkilö. Riippuen alan palkkatasosta miten kovaa palkkaa työntekijöille ko. alalla maksetaan, niin sitä suurempi laskutus per henkilö pitää olla. Karkealla tasolla asiantuntijapalveluissa mennään sadantuhannen euron molemmin puolin liikevaihto per kokoaikainen työntekijä. Joillain aloilla jopa useamman satatuhatta per henkilö.

Tuloslaskelman pohjalta ei kannata pelkästään arvioida mahdollisen asiakkaan maksukykyä. Katso myös tase ja tilinpäätös läpi. Luottoriskin analysoimiseksi kannattaa ehdottamasti myös käyttää luottotietopalveluita mistä pystyy katsomaan esimerkiksi maksuviivetietoja. Eli maksaako yritys laskut ajallaan. Saatavilla on myös palveluita joihin voi laittaa omat asiakkaat seurantaan ja saat sähköpostilla tietoa, jos asiakkaan taloudellinen tilanne heikkenee.

Moderni tilitoimisto käyttää asiakkaan kanssa yhteisiä taloushallinnon järjestelmiä ja asiakas pääsee käsiksi kaikkeen samaan tietoon kuin tilitoimisto. Eli asiakas voi tarkastella suoraan ohjelmistosta esimerkiksi tuloslaskelmaa ja tasetta sekä porautua raportteihin, eli katsoa mistä myyntilaskuista esimerkiksi liikevaihto koostuu.

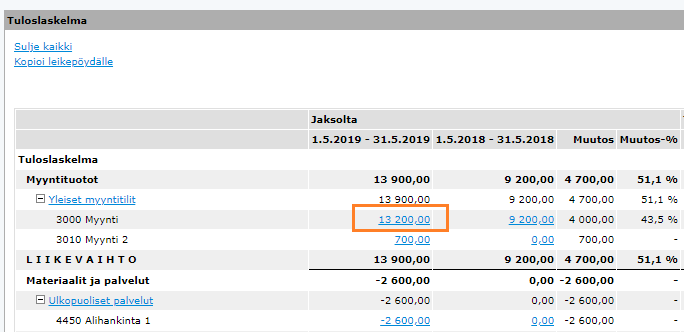

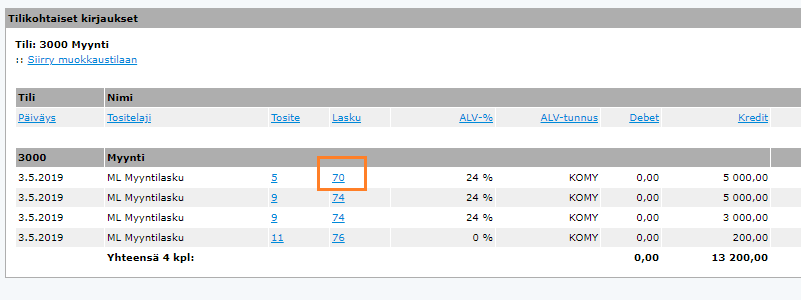

Netvisorissa voit porautua esimerkiksi liikevaihtoon tarkemmin ja katsoa mistä laskuista myynti koostuu. Valitse taloushallinto valikko – kirjanpidon raportit – tuloslaskelma (tai tuloslaskelma kuukausittain raportti) ja aja raportti haluamaltasi aikaväliltä. Kun saat tuloslaskelmaraportin auki ruudulle, paina vasemmasta yläkulmasta laajenna kaikki -valintaa. Sen jälkeen saat kirjanpitotili tason esille raporttiin ja voit porautua yksittäiseen kirjanpidon tiliin. Alla olevassa esimerkissä olen avannut 3000 myynti tilin tapahtumat ja voin porautua yksittäisiin laskuihin klikkaamalla laskun numeroa.

Tuloslaskelma ja tase

Tuloslaskelma ja tase raportit ovat osa yrityksen tilinpäätöstä. Tuloslaskelman näyttämän tuloksen (viimeinen rivi) tulee täsmätä taseen tulokseen, muuten kirjanpidossa on virhe. Tilinpäätöksen osana olevassa tuloslaskelmassa esitetään vertailulukuina edellisen tilikauden vastaavat tiedot.

Katso myös kirjoitukseni: Mitä tase kertoo?

Tuloslaskelma ja pankkitilin saldo

Toisinaan kirjanpitäjälle esitetään kysymys, että tuloslaskelma näyttää voittoa xx euroa ja pankkitilin saldo on jotain muuta. Miksi nämä eivät täsmää toisiinsa? Pääsyy on yllä mainittu suoriteperusteisuus: Liikevaihtoon esimerkiksi kirjataan myyntilaskut laskutushetkellä ja rahat tulevat myöhemmin perästä – jos tulevat.

On myös eriä, jotka kirjataan suoraan ohi tuloslaskelman taseeseen. Esimerkiksi jos yritykselle ostetaan 20 000 euroa maksava auto, se kirjataan taseeseen, ja siitä tehdään vuosittain poistoja. Poisto kirjataan tuloslaskelmaan vuosittain, mutta itse auton hankinta ei näy tuloslaskelman puolella.

Olemme selventäneet taloushallinnon sanastoa tiiviissä Kirjanpitäjä – suomi – kirjanpitäjä sanastossa.

Yrityksen tunnusluvut -opas

Ota yritystoiminnan kovat luvut haltuun! Oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen

{kind=link}