Mikä on nettovarallisuus osakeyhtiössä? Miten paljon voit nostaa osinkoa osakeyhtiöstäsi? Miten osinkoa verotetaan? Kuvitteellisen esimerkin kautta ja esimerkkilaskelmista näet, miten osakeyhtiön numerot vaikuttavat osingonjakoon.

Artikkelin lopussa on laskuri, jolla voit itse laskea jaettavan osingon määrän. Lisäksi olemme tehneet osingonjaosta ladattavan esimerkkilaskelman Excel-tiedostoon.

Artikkelissa esitetyt asiat eivät koske listatuista (pörssi)yhtiöistä saatuja osinkoja.

Yhden osakkaan omistama osakeyhtiö

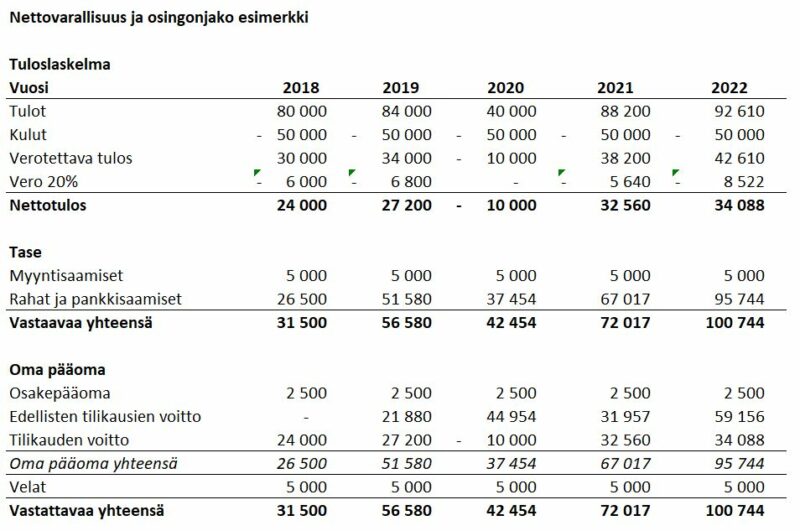

Kalle Konsultti perustaa Konsulttibisnes Oy:n tammikuussa 2018. Kalle sijoittaa 2 500 euroa osakepääomaa yhtiöön, ensimmäinen tilikausi päättyy 31.12.2018. Tilikausi on jatkossa aina kalenterivuosi. Kallen bisnes lähtee mukavasti käyntiin ja ensimmäisenä tilikautena myyntiä syntyy 80 000 euroa, kuluja 50 000 euroa ja verotettavaa tulosta jää 30 000 euroa. Osakeyhtiö maksaa 20% tuloveroa veronalaisesta tuloksestaan, eli vuoden 2018 tuloveron määrä on 6 000 euroa. Nettotulosta verojen jälkeen jää 24 000 euroa.

Useamman osakkaan omistama yhtiö

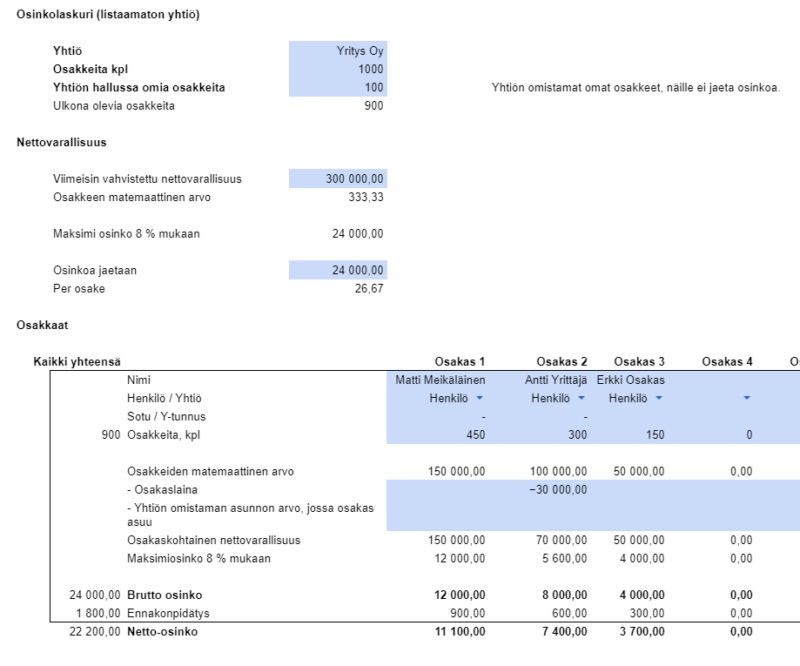

Yritys Oy on kolmen osakkaan omistama yhtiö. Yhtiöllä on 1 000 osaketta. Matkan varrella yhtiö on ostanut omia osakkeitaan takaisin entiseltä osakkaalta 100 kpl. Eli ns. ulkona olevia osakkeita on 900 kpl. Osinkoa ei jaeta yhtiön itsensä omistamille osakkeille.

Yhtiön nettovarallisuus on 300 000 euroa, josta verotehokas osinko 8% on 24 000 euroa. Nettovarallisuus jakaantuu kunkin osakkaan osakeomistusten suhteessa. Yhtiön omia osakkeita ei huomioida.

Antti Yrittäjä on nostanut yhtiöstä osakaslainaa 30 000 euroa. Osakaslaina vähennetään Antin nettovarallisuuden osuudesta. Tästä aiheutuu se, että osa Antin osingosta (2 400 euroa) menee ansiotuloverotuksen puolelle. Matin ja Erkin osalta osingot ovat pääomatuloa, koska yhtiö jakaa osinkoa 8% määrän nettovarallisuudesta.

Osinko

Listaamattoman yhtiön osinkoa verotetaan joko pääomatulona tai ansiotulona. Osakeyhtiö voi jakaa kaikki voittovarat osinkoina, mutta yleensä se ei ole järkevää yksityishenkilöiden omistamassa yhtiössä. Yhtiöön sijoitettua osakepääomaa ei voi jakaa osinkoa, koska se on ns. sidottua pääomaa.

Osinko, joka ylittää 8% nettovarallisuudesta verotetaan 75%:sesti ansiotulona, loput 25% on verotonta tuloa. Yleensä tämä ansiotulo-osinko ei ole järkevää, joten en käsittele sitä tässä kirjoituksessa tämän enempää.

Osingonjaon perustana ovat yhtiön voittovarat. Mikäli yhtiö tekee tappiota ja aiempien vuosien voittovarojakaan ei ole, niin osinkoa ei voida jakaa. Tuotekehitysmenojen aktivointi vaikuttaa myös yhtiön jakokelpoisiin varoihin. Kysy tästä lisää kirjanpitäjältäsi.

Tilinpäätös ja osingonjako

Tilinpäätöksen valmistuttua 2018 tilikaudelta keväällä 2019 Kallen kirjanpitäjä suosittelee, että Kalle nostaa osinkoa yhtiöstään. Osakeyhtiön yhtiökokous päättää osingonjaosta tilinpäätöksen valmistuttua.

Kevyemmin verotettua osinkoa voi nostaa 8% määrän laskettuna yhtiön nettovarallisuudesta. Konsulttibisnes Oy:n nettovarallisuus on 26 500 euroa tilikaudelta 2018. Kallen sijoittama osakepääoma 2500 euroa, yhtiön nettotulos 24 000 euroa, eli yhteensä 26 500 euroa.

Osakepääoma 2500 euroa

Tilikauden tulos 24 000 euroa

Yhteensä 26 500 euroa

Osinko 8% nettovarallisuudesta 2 120 euroa

Vero 7,5% osingosta 159 euroa

Netto-osinko 1 961 euroa

Osingon jako: ladattava esimerkkilaskelma Excel-tiedostona.

Jos Konsulttibisnes Oy:ssä olisi useampia omistajia, niin edellä esitetyissä laskelmissa näkyvä osinko jakautuisi omistusten suhteessa osakkaille. Esimerkiksi yhtiössä olisi kaksi omistajaa 50 % ja 50 % osuuksilla. Molemmat saisivat brutto-osinkoa 1 060 euroa ja netto-osinkoa 980,50 euroa.

Yrityksen nettovarallisuus

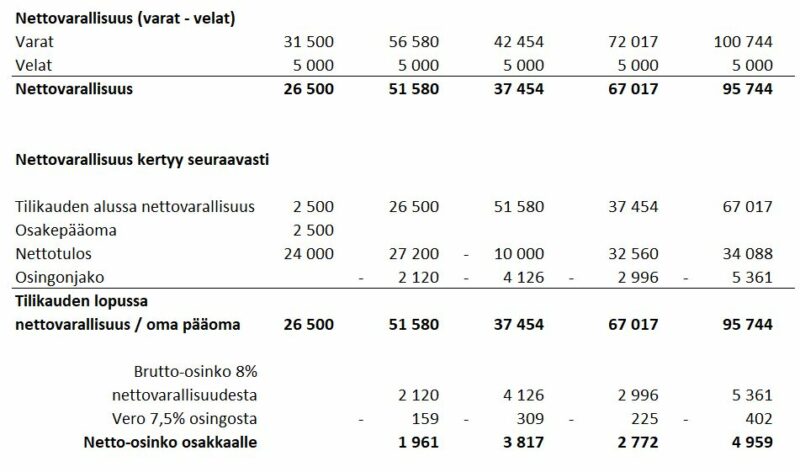

Yllä olevasta laskelmasta näet miten yhtiön nettovarallisuus kehittyy vuosittain. Varat kumuloituvat yhtiön taseessa, kun voittovaroja kertyy yhtiöön. Mitä enemmän voittovaroja yhtiöön kertyy, sitä enemmän voidaan nostaa kevyemmin verotettua osinkoa. Jaettu osinko vähentää nettovaroja, koska osinkoa jaetaan yhtiön voittovaroista.

Yhtiön nettovarallisuus lasketaan vähentämällä yhtiön varoista (taseen vastaavaa puolen loppusumma) – yhtiön velat (vieras pääoma yhteensä) = nettovarallisuus. Valtaosassa tapauksia se on yhtä kuin yhtiön oma pääoma yhteensä, eli voit katsoa suoraan taseesta oman pääoman määrän tekemättä edellä mainittua laskentaa. Tarkista kuitenkin aina kirjanpitäjältäsi nettovarallisuuden määrä ennen kuin teet suunnitelmia osingonjaosta, koska edellä mainitusta on joitakin poikkeuksia.

Vuonna 2020 Kallella on haasteita ja Konsulttibisnes Oy:n myynti jää noin puoleen tavanomaisesta tilikaudesta. Tilikaudelta syntyy tappiota, koska myyntitulot eivät riitä kattamaan kustannuksia. Tappio pienentää yhtiön nettovaroja ja osinkoa voidaan maksaa vähemmän. Konsulttibisnes Oy:llä on kuitenkin aiempien tilikausien voittovaroja käytettävissään, niin Kalle voi nostaa osinkoa myös vuonna 2021.

Verosuunnittelu osakeyhtiössä

Verosuunnittelun nyrkkisääntönä voi pitää, että osakeyhtiöstä kannattaa käytännössä nostaa aina palkkaa (brutto) 30 000 – 40 000 euroon asti. Osakeyhtiö maksaa verotettavasta tuloksestaan 20% tuloveroa. Osakeyhtiön yrittäjälle maksama palkka on osakeyhtiölle vähennyskelpoinen meno ja 30 000 – 40 000 euron palkassa veroprosentti on 20 % tienoilla.

Asuinkunta ja erilaiset vähennykset vaikuttavat veroprosenttiin. Jos tarviset kaikki rahat ulos yhtiöstä henkilökohtaiseen talouteesi, niin lähtökohtaisesti ne kannattaa nostaa kaikki palkkana ulos, eikä jättää yhtiöön.

Mikäli kaipaat apuja verosuunnitteluun, ota yhteyttä. Teemme mm. laskelmia palkan ja osingon suhteesta siihen tarkoitetulla Profithunter-ohjelmistolla.

Olemme kirjoittaneet erikseen yrittäjän verosuunnittelusta ja luontoisetujen hyödyntämisestä.

Tilikauden vaikutus osingonjakoon

Mikäli osakeyhtiösi tilikausi on jotain muuta kuin kalenterivuosi, ota yhteyttä kirjanpitäjääsi ja käy läpi sen vaikutukset osingonjakoon. Nettovarallisuus vahvistetaan kalenterivuosittain ja yhtiön tilikausi vaikuttaa milloin osinkoa voi nostaa päättyneeltä tilikaudelta.

Osinkojen verotuksesta ja nettovarallisuudesta saat lisätietoja verohallinnon ohjeesta.

Katso myös kirjoitukseni: Mitä tase kertoo?

Kokeile laskurilla osakeyhtiösi osingonjakoa

Valjas – apua yrityksen talousasioihin

Nerokkaita taloushallinnon ratkaisuja yrityksille, yrittäjille ja taloushallinnon ammattilaisille.

Panostamme talouden dataan ja henkilökohtaisuuteen. Emme ole kuten muut ”tilitoimistot” vaan selkeä, asioita aktiivisesti ratkova kumppani.