Asiakkaat eivät maksa aina heille lähetettyjä laskuja ja tällöin pitää ryhtyä toimenpiteisiin. Eli mitä tulisi tehdä kun asiakas ei maksa laskua? Tähän väliin voisi heittää vaikka sanonnan ”aika on rahaa”. Eräpäivän yli menneitä saatavia on syytä ruveta seuraamaan ja päättää toimenpiteet viipymättä. Alla olevat toimenpiteet koskevat yritysasiakkaita.

- Lähetä maksumuistutus viikon kuluttua eräpäivästä. Muistutukseen voi lisätä muistutusmaksun esimerkiksi 10 euroa. Ensimmäisen muistutuksen voi lähettää vielä ilman kuluja, mutta toiseen lisäisin jo kulut jos saatava edelleen on avoinna.

- Siirrä saatava perintätoimiston hoidettavaksi jos asiakas ei ole maksanut 1-2 muistutuksen jälkeen.

- Voit myös hyödyntää perintätoimistojen muistutuspalvelua, eli muistutuskirje voidaan lähettää suoraan perintätoimistosta. Mikäli asiakas ei maksa, siirtyy saatava automaattisesti perintätoimiston toimesta perintään.

Mikäli asiakas on riitauttanut saatavan eli reklamoinut laskusta, katso kohta oikeudellinen perintä. Vapaaehtoista perintää ei voi jatkaa. Pyydä perustelu asiakkaalta mielellään kirjallisena esimerkiksi sähköpostilla. Jos asiakas ei kerro perustelua tai asiakas vetoaa siihen ettei hänellä ole varaa maksaa, on reklamaatio aiheeton ja perintää voidaan jatkaa.

Perintä

Perinnän avulla tarkoituksena on saada velallinen maksamaan vapaaehtoisesti velkojan erääntynyt saatava. Usein perintä ulkoistetaan perintätoimistolle. Netvisoriin esimerkiksi on integroitu Visma Financial Solutions perintätoimisto. Muita alan toimijoita ovat esimerkiksi Ropo Capital, Validius Perintä.

Perinnän vaiheet:

- Laskutus

- Maksumuistutus

- Vapaaehtoinen perintä

- (Oikeudellinen perintä)

- (Ulosotto ja jälkiperintä)

Kun valitset perintätoimiston, tarkista, että tilitykset maksatetaan laskun alkuperäisellä viitteellä. Tällöin maksu kohdistuu suoraan myyntireskontrassa avoinna oleviin laskuihin. Osa alan toimijoista ei edelleenkään toimi näin ja perintätoimiston tilittämien rahojen selvittelyyn palaa ihan turhaa työaikaa. Toinen tarkistettava seikka on, että mitä sinä velkojana joudut maksamaan perintätoimistolle. Osa perintäalan toimijoista veloittaa vuosimaksuja tai jopa ottaa provision peritystä summasta, nämä veloitukset ei ole enää tätä päivää.

Yksityishenkilöiden perintä

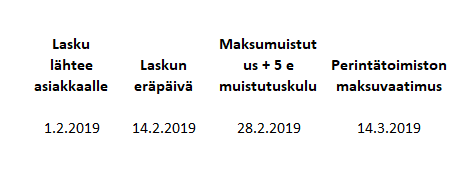

Yksityishenkilöiden perintää koskevat hieman eri säännöt. Kuluttaja-asiakkaalle ensimmäisen muistutuskulun 5 euroa voi lisätä 14 päivän kuluttua saatavan erääntymisestä. Uudesta maksumuistutuksesta voi periä kuluja kun ensimmäisen muistutuksen lähettämisestä on kulunut 14 päivää. Perintätoimisto voi lähettää kirjallisen maksuvaatimuksen 14 päivän kuluttua maksumuistutuksen lähettämisestä.

Kuluttajaperintä aikajanalla:

Kilpailu ja kuluttajaviraston sivuilta lisää asiasta ”hyvä perintätapa kuluttajaperinnässä”.

Oikeudellinen perintä

Mikäli velallinen on reklamoinut saatavasta tai vapaaehtoinen perintä ei tuota tulosta on asia vietävä oikeudelliseen perintään. Saatavalle hankintaan ulosottokelpoinen oikeuden päätös. Valitettavasti käräjäoikeudet ovat ruuhkaisia ja ihan yksinkertaisessa asiassakin voi helposti mennä vuosikin, että oikeudesta saa päätöksen. Ajan kulumisen lisäksi oikeudellinen perintä maksaa. Kannattaa siis pyrkiä asiakkaan kanssa sovintoon enemmin kuin lähteä oikeuteen taistelemaan jopa vuosiksi eri oikeusasteissa.

Perintätoimistoilla on oikeudellisessa perinnässä tyypillisesti prosenttipalkkio, kun asia siirtyy ns. jälkiperintään. Palkkio voi olla kymmeniä prosentteja alkuperäisestä saatavasta. Eli jos sinulla on 10 000 euron saatava ja perintätoimisto onnistuu hoitamaan asian oikeudellisen perinnän kautta, voi perintätoimisto ottaa jopa 30% palkkiona peritystä summasta, jos olet tällaiseen ehtoon suostunut. Lisäksi maksat perintätoimiston lakiosaston juristien kulut oikeudenkäynnistä. Tarkista siis minkälaisiin ehtoihin sitoudut, jos viet asian oikeudelliseen perintään.

Perintätoimiston lakipalveluita ei ole myöskään pakko käyttää. Voit siirtää vapaaehtoisen perinnän jälkeen oikeudellisen perinnän tehtäväksi myös muualla kuin perintätoimistossa ja sopia haluamasi ehdot toimeksiannolle.

Konkurssiuhkainen maksukehotus

Konkurssiuhkainen maksukehotus on järeä perintäkeino ja tätä käyttämällä voi antaa hyvästit asiakassuhteelle. Käräjäoikeuteen toimitetaan tiedoksiannettava konkurssiuhkainen maksukehotus. Tämä pitää toimittaa asiakkaalle todisteellisesti. Haastemies toimittaa konkurssiuhkaisen maksukehotuksen asiakkaalle. Toisinaan voi tulla tilanne, että asiakas välttelee haastemiestä ja haastetta ei saada toimitettua perille. Olen itse myös törmännyt tilanteeseen, että asiakkaalla ei ollut kaupparekisterissä merkittynä suomessa asuvaa vastuuhenkilöä ja haastetta ei voitu toimittaa perille haastemiehen avulla.

Asiakasyrityksellä on viikko aikaa hoitaa maksu velkojalle. Jos velkaa ei hoideta, haetaan asiakasyritystä konkurssiin. Jos asiakkaan tilanne on sellainen, että konkurssi häämöttää kannattaa harkita tätä perintäkeinoa. Kun kyseessä on hankala velallinen ja suuri saatava, kannattaa myös vakavasti harkita tätä. Perittävän saatavan tulee olla selvä ja riidaton. Jos asiakas on reklamoinut saatavasta ei tätä keinoa voida käyttää. Vinkkinä riitaisiin saataviin: tiedustele asiakkaalta onko jokin osa saatavasta riidaton. Jos esimerkiksi saatavaa on 50 000 euroa ja asiakas kuittaa, että 20 000 euroa on riidatonta, niin tähän lähtökohtaisesti voidaan käyttää perintäkeinoja.

Suosittelen konsultoimaan juristia tämän perintätavan käyttämisessä ja laatimaan juristin avustuksella tarvittavat dokumentit.

Ulosotto

Saatavan perintää voidaan jatkaa ulosoton kautta, jos muilla keinoin ei ole saatu suoritusta. Jotta saatavan voi laittaa ulosottoon tulee siitä olla tuomioistuimen päätös. Tietyt saatavat ovat suoraan ulosottokelpoisia. Lähinnä kunnan ja valtion saatavat, esimerkiksi verot, sakot ja pysäköintivirhemaksut ovat tällaisia.

Luottotappioiden ehkäiseminen

- Tarkista asiakkaan luottotiedot! Esimerkiksi Asiakastieto, Bisnode ja Alma Talent tietopalvelut myyvät luottotietopalveluita.

- Kerää asiakastiedot talteen, yrityksiltä y-tunnus ja yksityishenkilöiltä henkilötunnus.

- Käytä lyhyttä maksuehtoa 14 päivää.

- Laadi yritykselle kirjallinen luottopolitiikka ja noudata sitä.

- Laskuta ennakkoon tai palastele laskutus useampaan erään.

- Seuraa asiakkaiden maksukäyttäytymistä, yllä mainitut luottotietopalveluita tarjoavat yritykset myyvät erilaisia seurantapalveluita.

- Tarjolla on myös sovelluksia, jotka hyödyntävät yrityksesi omia reskontratietoja.

Yrityksen tunnusluvut -opas

Yrittäjän tunnusluvut -oppaasta löydät yleisimmät tunnusluvut sekä selonteon siitä, miten ja miksi niitä käytetään.

Oppaan aiheina mm.:

- Keskeiset tunnusluvut, kuten myyntikate ja omavaraisuusaste

- Tunnuslukujen kaavat

- Lukujen hyödyntäminen käytännössä